06/01/2014 | | Comercio exterior

Argentina, entre los 30 principales exportadores de agromáquinas

Entre 1998 y 2012 las colocaciones externas de maquinaria agrícola crecieron 583% en dólares. No obstante, el país aún representa apenas 0,36% del intercambio total.

La Argentina se posiciona actualmente entre los 30 principales países exportadores de maquinaria agrícola, según se desprende del informe publicado por el IERAL, de la Fundación Medterránea.

No obstante, el estudio advierte que la participación de la industria local en el comercio internacional de equipos agrícolas representa apenas 0,36% del mercado total.

Las ventas externas del sector pasaron de U$S 54 millones en 1998 a U$S 369 millones en 2012, con un crecimiento acumulado de +583% en dólares, muy por encima de la media mundial durante el mismo periodo.

Ránking

Ránking

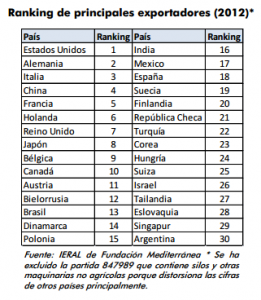

Estados Unidos lidera el ránking mundial de países exportadores de maquinaria agrícola, seguido por Alemania, Italia, China y Francia. El TOP 10 de la industria se completa con Holanda, Reino Unido, Japón, Bélgica y Canadá. Entre los países latinoamericanos, Brasil ocupa el puesto 13º, seguido por México (17º) y Argentina (30º).

Ver Listado completo de los 30 principales exportadores de maquinaria agrícola.

Informe del IERAL

A continuación, repasamos los distintos aspectos que aborda el informe del IERAL relacionados con el sector de las agromáquinas.

El sector de fabricantes de maquinarias agrícolas y agropartes está conformado por un conjunto superior a las 730 firmas en todo el país, de las cuales un 80% están localizadas en las provincias de Córdoba y Santa Fe. En el caso de Córdoba, el 91% de las firmas se localiza en el interior provincial, cerca de los centros de mayor producción agropecuaria, según se desprende del relevamiento del IERAL.

El trabajo, realizado por los economistas Marcelo Capello, Marcos Cohen Arazi y Soledad Barone, señala que la mayoría de las compañías del sector son micro, pequeñas y medianas empresas, llegando al 92% del total. El 8% restante corresponde a firmas grandes que, no obstante, explican más de 50% del empleo total del sector y 60% de las ventas.

“El sector combina larga trayectoria histórica con una importante renovación: Del total de empresas que producen maquinaria agrícola y agropartes en la actualidad, 43% fueron creadas en los últimos 15 años, aunque también existe un 10% de firmas nacidas hace más de 50 años”, afirma el trabajo.

A continuación, los principales ítems del relevamiento:

Economía regional  Las localidades del interior de las provincias en las que se concentra la actividad es preponderante, aunque a nivel provincial o nacional sus cifras resultan menos impactantes. Por ejemplo, en Córdoba se destaca Monte Maíz, donde 29% de la población dependería de puestos de trabajos directos en la fabricación de maquinarias agrícolas o agropartes, a la vez que en Marcos Juárez y Las Varillas la población alcanzada sería el 20%.

Las localidades del interior de las provincias en las que se concentra la actividad es preponderante, aunque a nivel provincial o nacional sus cifras resultan menos impactantes. Por ejemplo, en Córdoba se destaca Monte Maíz, donde 29% de la población dependería de puestos de trabajos directos en la fabricación de maquinarias agrícolas o agropartes, a la vez que en Marcos Juárez y Las Varillas la población alcanzada sería el 20%.

Ventas El nivel de actividad en materia de ventas al mercado interno en 2013 (proyectando las cifras de los primeros tres trimestres) sería 25,6% superior al de 2012, que fue un año difícil para el sector, aunque la mejoría se explica en gran parte por la mejora en las ventas de tractores. Adicionalmente, para el conjunto de la maquinaria (tractores, cosechadoras, sembradoras e implementos varios), evidenciaría ventas levemente superiores a 2011, aunque por debajo de los máximos históricos.

Rubros Si se analiza separadamente a los diversos rubros de maquinaria, se tiene que, excepto tractores, el resto manifiesta niveles de venta que se encuentran fuertemente deprimidos en términos históricos. En los primeros tres trimestres de 2013 se vendieron, según las cifras oficiales, 1.641 sembradoras (cuando en los mismos trimestres de 2008 se habían comercializado 6.186 unidades ), 876 cosechadoras (cuando en 2008 se habían comercializado 1.825 equipos y en 2004, 2.345 unidades) y 6.179 implementos (en 2008 se habían comercializado 9.699 unidades).

Nacionalización Existe una importante recuperación de la industria nacional de maquinaria agrícola desde la salida de la Convertibilidad. Según las cifras de INDEC, el 69% de las maquinas vendidas en 2013 corresponde a modelos de origen nacional, cuando en el año 2004 este grupo sólo representaba el 53%. A pesar de ello, en tractores y cosechadoras (principales rubros de importación del sector), aún se presentan déficit comerciales con el resto del mundo.

Exportaciones En los últimos años, Argentina incrementó sus exportaciones de maquinaria a una velocidad significativa, incluso por encima de la evolución de los envíos globales del sector. De este modo, la participación argentina en el mercado mundial (considerando principales partidas) se ha incrementado. Argentina pasó de exportar U$S 54 millones en 1998 a U$S 369 en 2012. De este modo, el market share de Argentina en estos productos se ubicó en 0,36% en 2012, cuando la participación era de 0,09% en 2005. El país se ubica en el puesto 30º en el ranking de exportadores, aún lejos Brasil, actualmente el 13º exportador mundial de maquinarias agrícolas y agropartes. La posición de Argentina, de todos modos, representa un avance si se tiene en cuenta que en 1998 se ubicaba en el puesto 38º. Se destaca, por último, un menor dinamismo de las exportaciones en el periodo 2008/2012, si se lo compara con el crecimiento evidenciado en el ciclo 2005/2008, principalmente explicado por los problemas de competitividad.

Venezuela El informe de IERALdestaca el rol que han tenido las exportaciones a Venezuela, que permitieron reunir una importante cantidad de divisas, explicando alrededor de un cuarto de las exportaciones entre 2008 y 2012. Tomando el periodo 2008/2012, la participación de Argentina en las ventas globales fue de 0,24%, y sin contar Venezuela hubiera sido de 0,18%, reflejando en ambos casos una importante mejora relativa, aunque también señalando la significación del relativamente nuevo destino de exportación de las maquinarias locales (comenzó a exportarse fundamentalmente desde 2006 en adelante). Las cifras revelan, también, una concentración cada vez mayor de las ventas externas en destinos próximos, en detrimento del resto de los mercados. Así, el incremento en la participación de Venezuela como destino de exportación hizo que los primeros tres destinos (Venezuela, Uruguay y Brasil) pasaran de representar conjuntamente el 37% del total exportado el el ciclo 2004/2006, a 56% en el periodo 2010/2012.

Acciones comerciales Con el eje de la búsqueda de una mayor inserción externa, se consultó a una muestra de firmas respecto de si realizaban acciones para incrementar sus exportaciones. Se pudo conocer que 49% de las empresas consultadas no habrían realizado acciones al respecto. Se destaca que en el caso de las grandes empresas existe una proporción elevada que manifiesta la realización de acciones en este sentido (83% de los casos consultados), situación que se manifiesta con menor intensidad en Pymes (sólo 54% de las firmas) y en mucha menor magnitud en microempresas (17%), reflejando las diferentes capacidades de las firmas de acuerdo a su tamaño. Las principales medidas adoptadas por las empresas fueron búsqueda directa de contactos con importadores de otros países, participación en ferias en otros países, participación en rondas de negocios locales, desarrollo de folletería y páginas web en nuevos idiomas y participación en rondas de negocios en otros países.

Problemas Entre los principales problemas que se advierten para el sector el informe destaca la dinámica salarial interna, combinada con el atraso cambiario, que implicó que la suba de costos internos en dólares sea entre 8 y 14 veces la ocurrida en países competidores en 2007/2012; la imposibilidad de trasladar subas de costos al mercado externo y la consecuente pérdida de rentabilidad de las exportaciones (y su relativo estancamiento); la falta de acceso al financiamiento bancario en gran parte del segmento MiPyme del sector y el bajo aprovechamiento de programas de crédito subsidiado existentes; las demoras crecientes y los problemas de implementación en reintegros de exportación, devoluciones de IVA exportador e IVA por diferencia de alícuotas, y el bono fiscal a fabricantes de bienes de capital; la presión tributaria en general.

Recomendaciones Se basan en los siguientes objetivos principales: mantener beneficios para inversión en bienes de capital; utilizar los instrumentos de promoción para ayudar a blanquear la economía; privilegiar lo más urgente que es incrementar la Competitividad de la producción nacional.

Propuesta de IERAL Retornar a una alícuota de IVA de 21% para las ventas de este tipo de bienes y otorgar beneficios al comprador del bien de capital, evitando la generación de saldos técnicos de IVA en la industria; las mismas consideraciones se aplicarían en el caso que se eliminara el bono fiscal a fabricantes de bienes de capital; para evitar la acumulación de saldos adeudados por parte del Estado en concepto de reintegros y devoluciones, que constituyen un capital de trabajo inmovilizado para las empresas, se deberán ampliar las aplicaciones que se le puedan dar a los créditos fiscales de las empresas, o alternativamente establecerse una compensación a través de una tasa de interés de mercado. Los impuestos sobre las exportaciones de bienes industriales deberían tender a eliminarse rápidamente, devolviendo rentabilidad a los sectores productivos en alguna proporción; se debería profundizar el sistema existente de Contribuciones Patronales a cuenta de IVA ampliando la cantidad de puntos porcentuales de contribuciones patronales que pueden ser tomados como crédito fiscal y estableciendo mayores beneficios según menor sea la envergadura de la firma; dado los numerosos efectos distorsivos del impuesto „al cheque‟, es aconsejable eliminarlo a mediano plazo, aunque alternativamente se plantea una medida con menor costo fiscal, pero que beneficia a actividades formales, estableciendo mayores porcentajes de pago a cuenta de Ganancias cada año, implicando una reducción de carga impositiva para quienes pagan este impuesto, hasta llegar al 100% del IDCB en el mediano plazo.

TEMAS RELACIONADOS: • Maquinaria agrícola •

ETIQUETAS: Comercio exterior, Cosechadoras, Ieral, Sembradoras, Tractores

Noticias